アヌビスくん

アヌビスくん 決算書を見ても実はあんまり意味が分かんなくて・・・

今回は今更聞きづらい決算書の読み方を、わかりやすくシンプルに解説します。

この記事はこんな方におすすめです。

-

経理の勉強を始めたばかりで、決算書を読めるようになりたい

-

決算書を作っているけど、意味がよくわからない

-

そもそも決算書はあまり見てない

-

会計事務所の説明を分かったふりをして聞いていたことがある

-

会計は難しい言葉が多いので、もっと分かりやすくして欲しい

スフィンクス所長

スフィンクス所長この記事では貸借対照表について、解説していきます。

損益計算書については⇒わかりやすい決算書の読み方【損益計算書編】で解説しています。

目次

決算書の中身【おまけは見なくていい】

決算書の中身は次のようになっていると思います。

-

貸借対照表

-

損益計算書

-

販売費及び一般管理費の内訳書

-

株主資本等変動計算書

-

個別注記表

アヌビスくん

アヌビスくん 漢字ばっかりで全然意味が分からない・・・

スフィンクス所長 ではこのように言い換えてみましょう。

決算書の中身

-

貸借対照表 ⇒ 財産リスト

-

損益計算書 ⇒ 成績表

-

販売費及び一般管理費の内訳書 ⇒ 成績表

-

株主資本等変動計算書 ⇒ おまけ

-

個別注記表 ⇒ おまけ

アヌビスくん

アヌビスくん これなら僕でもわかる!おまけは見なくてもいいの?

スフィンクス所長 はい。まったく見なくて大丈夫です。※大企業の経理の方は見てくださいね。

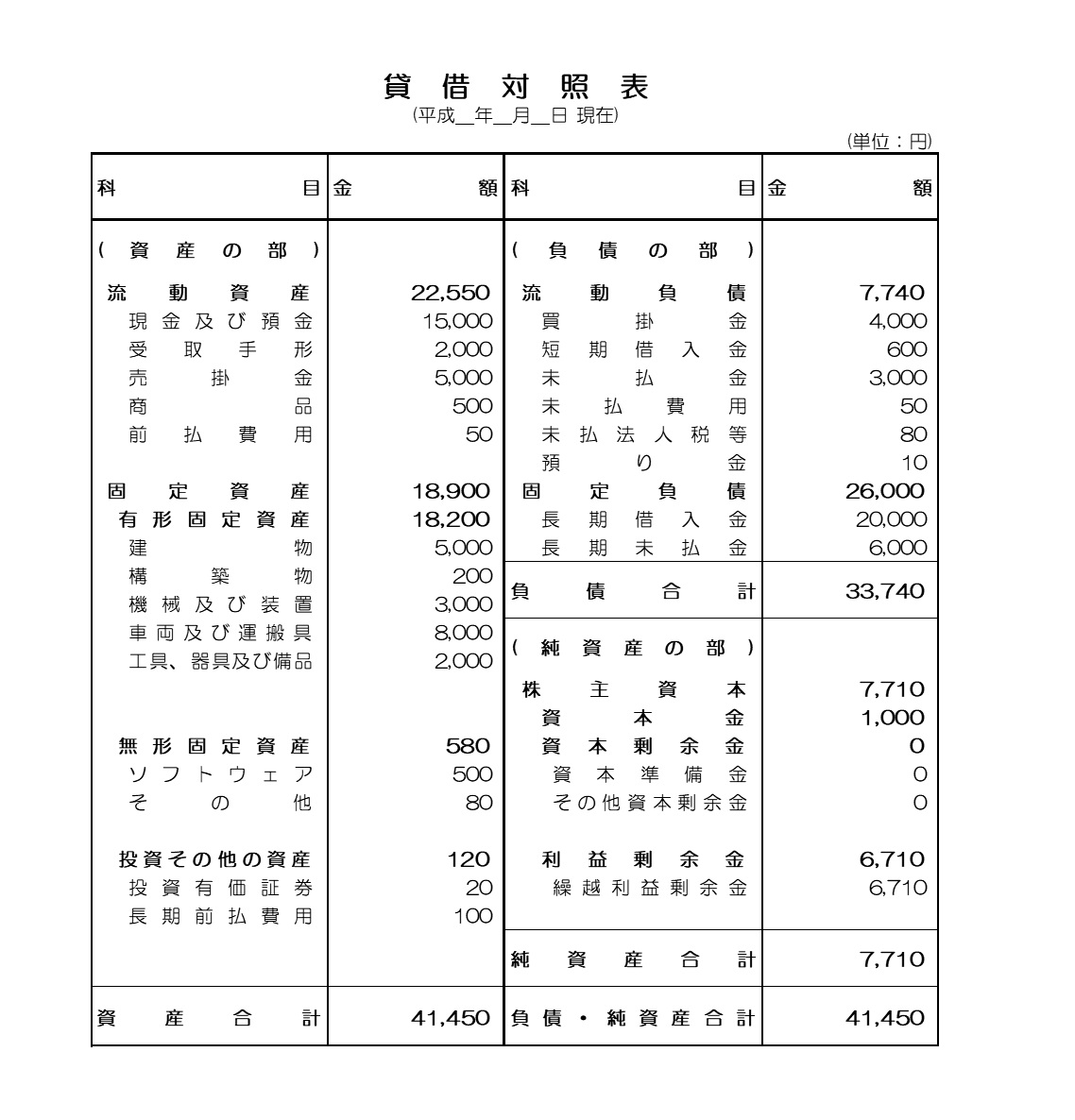

財産リスト(貸借対照表)の見方

よくある貸借対照表は次のような形になります。

アヌビスくん

アヌビスくん うー持病の数字アレルギーが発症してしまうー

スフィンクス所長

スフィンクス所長 このままだと見にくいですよね。余計な情報を減らしてシンプルにしましょう。

<スフィンクス式貸借対照表>

貸借対照表にのってるもの

-

持っている資産の金額

-

抱えている負債の金額

-

資産と負債の差額

スフィンクス所長 見やすくなったところで、見るポイントを確認しましょう。

<見るべきポイント3つ>

-

資産と負債の比較

-

現金化しやすい資産と、すぐ払う負債の比較

-

今ままでの利益の累計額の金額

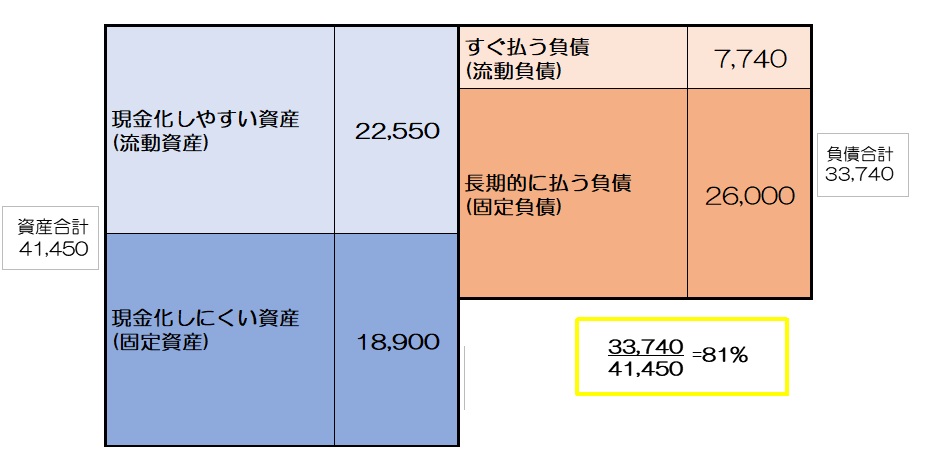

資産と負債の比較

まず資産全体と負債全体を比較してみます。

上の表では青色の資産≧赤色の負債ですね。

つまり資産をすべて現金化できれば、負債は全額返済できます。

逆に負債≧資産の場合は、負債を払いきれず危ない状態。

次に資産を100%とした時の負債の割合を見てみましょう。

この負債の割合は低ければ低いほど事業が安定していると言えます。

資産に対する負債の割合

-

50%以下⇒かなり安定感あり

-

70%⇒平均値ぐらいの安定性

-

80%以上⇒ちょっと危ないかも

具体例の場合は81%なので、少し危ない状態です。

対策を検討したほうがよいでしょう。

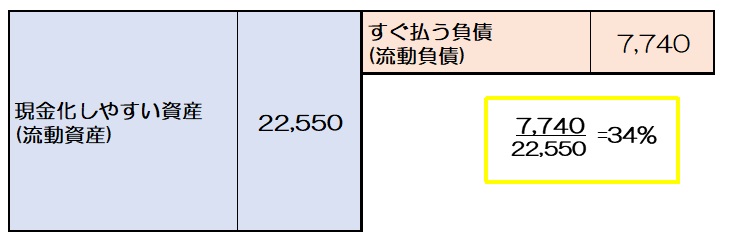

現金化しやすい資産と、すぐ払う負債の比較

資産と負債の比較での安定性の判断はあくまで、「長期的に見て」の話になります。

長期的にみて安定性がある事業だったとしても、すぐ払う負債が払えなければ会社は潰れてしまいます。

今度は短期的な安定性を、現金化しやすい資産と、すぐ払う負債で確認します。

現金化しやすい資産を100%としたときの、すぐ払う負債の割合を見てみましょう。

すぐ払う負債の割合

-

50%以下⇒短期的にはかなり安定感あり

-

80%⇒平均ぐらいの安定性

-

100%以上⇒1年以内に資金が足りなくなる可能性があるので、要注意

具体例の場合は34%なので、短期的にはかなり安定感があります。

今までの利益の累計額の金額

設立してから現在までの利益の総合計金額です。

もちろん大きければ大きいほど良く、会社の価値も高くなります。

スフィンクス所長 今までの努力と苦労の積み重ねがここに現れます。必ずチェックするようにしましょう。

まとめ

決算書は余計な情報が多くて、重要な情報を見落としてしまいがちです。

貸借対照表を見る場合は、全体を大きくとらえて資産と負債のバランスを確認しましょう。

そして負債の割合が高くなってきていると思ったら、早めの対策を検討しましょう。